شکل گیری و رشد بنگاههای اقتصادی، مستلزم عوامل متعددی است که تامین مالی یکی از مهمترین آنهاست؛ سیاستگذار نیز چند سالی است که نظام بانکی را ملزم به اجابت درخواستهای بنگاههای اقتصادی میکند. این در حالی است که میتوان با شناخت مراحل مختلف یک کسبوکار، نحوه صحیح تامین مالی آن را شناخت تا فشار تنها به شبکه بانکی منتقل نشود.

به گزارش کارآفرین نیوز یک گزارش که بازوان پژوهشی مجلس منتشر کردهاند، نشان میدهد که روش تامین مالی بنگاههای تولید و کسبوکارها در هر یک از مراحل دیگر متفاوت است. شناخت این تفاوتها موجب میشود که از فشار بیهوده بر شبکه بانکی اجتناب شود تا این گونه هم نظام پولی و مالی بتواند به کار خود ادامه دهد و هم عطش بنگاهها به نقدینگی اجابت شود. بر اساس این گزارش، شکلگیری و رشد شرکتهای فعال در نظام اقتصادی مستلزم فراهم بودن عوامل متعددی است که تأمین مالی یکی از مهمترین آنهاست. در یک تقسیمبندی، شرکتها با هر ماهیت حقوقی و هر نوع فعالیتی در نظام اقتصادی، در دو ساحت تأسیس و رشد و توسعه به تأمین مالی نیازمندند. نظام مالی نیز بهعنوان کانال انتقال منابع از دارندگان مازاد منابع به متقاضیان موظف است تا به تأمین مالی شرکتها اقدام کند.

عمده منابع مالی ضروری برای تأسیس شرکتها از طریق مؤسسان تأدیه میشود و اگرچه ضروری است با بهرهگیری از ظرفیت بازارهای مالی نسبت به تأمین مالی شرکتها در مرحله تأسیس نیز اقدام و تسهیل صورت گیرد، اما عمده نیازهای تأمین مالی شرکتها در مراحل پس از تأسیس آنها ایجاد میشود. از آنجا که شرکتها نیز مانند موجود زنده مراحل زندگی متعددی دارند، متناسب با هر مرحله، روش تأمین مالی متفاوتی برای آنها مطرح است.

شرکتها مراحل رشد مختلفی را از ابتدایی که یک ایده تجاری هستند، طی میکنند. این مراحل تا رشد و بلوغ شرکتها و سپس افول آنها تا زمان انحلال و ورشکستگی ادامه مییابد که پایان فعالیت شرکت یا بنگاه اقتصادی است. در نظامهای مالی کشورها متناسب با هر مرحله از رشد شرکت، روشهای تأمین مالی متنوعی مشتمل بر ابزارها و نهادهای مالی طراحی و به کار گرفته میشود. معرفی و استفاده از این روشهای تأمین مالی سبب میشود تا از فشار بر شبکه بانکی برای تأمین مالی شرکتهای مختلف اجتناب شود.

از ایدهایی که در ذهن نوآوران شکل میگیرد تا تأمین مالی همواره از مهمترین چالشهای رشد شرکتهای نوپا (که بخش اول از رشد شرکت یعنی مرحله ایجاد ایده تا بلوغ شرکت را شامل میشود) عنوان شده است؛ چرا که اساسا نوع نیاز مالی و همچنین وضعیت چنین شرکتهایی با شرکتهای بالغ متفاوت است. بنابراین، پس از تبیین مراحل زندگی یک شرکت از مرحله ایده تا بلوغ، متناسب با هر مرحله روشهای تأمین مالی (نهادها و ابزارهای تأمین مالی) معرفی شده و سپس چالشهای تأمین مالی بیان میشود

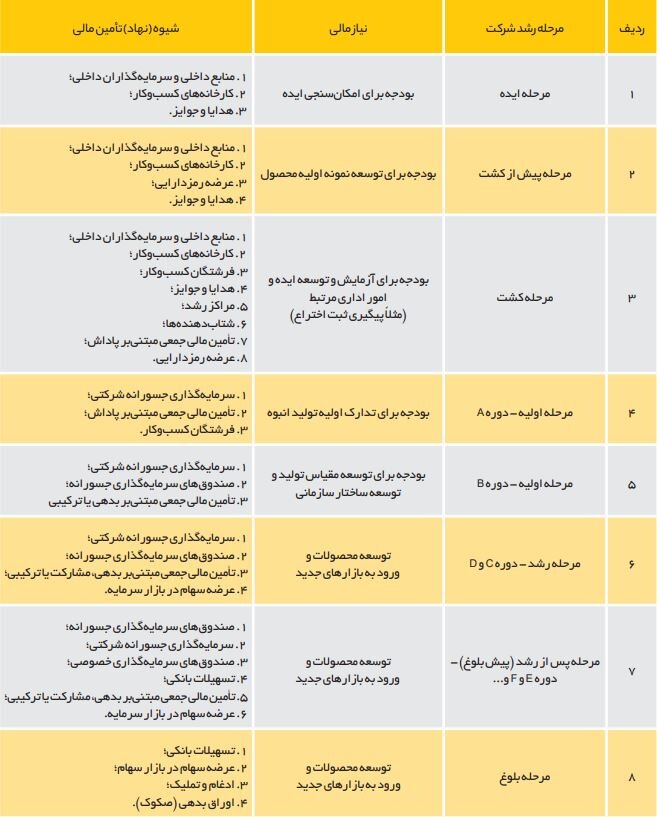

مراحل رشد و تامین مالی شرکتها

توجه به مراحل ابتدایی شکلگیری کسبوکارها از اهمیت بالایی برخوردار است. کسبوکار نوپا، بیشتر جنبه مفهومی و ذهنی دارد و هیچگونه فعالیت اقتصادی یا تجاری نداشته و حتی ممکن است نمونه اولیه محصول نیز ساخته نشده باشد. سرمایهگذاری در این کسبوکارها از نقدشوندگی پایینی برخوردار است، با این حال، انتظار نسبت به نقد کردن آن از طریق واگذاری در بازار سرمایه یا ادغام آن با سایر شرکتهای تجاری وجود دارد.

ازطرف دیگر، کسبوکاری که در مرحله توسعه قرار دارد، میتواند محصولات خود را به فروش رساند، اما درآمد کافی به دست نمیآورد تا منابع مالی الزم برای رشد یا تثبیت خود تأمین کند. در حالی که کسبوکاری که در مراحل پس از رشد قرار دارد، میتواند با فروش محصول خود منابع مالی لازم را برای ادامه حیات خود کسب کند و وابستگی آن به تأمین مالی بیرونی کاهش مییابد. بنابراین لازم است که سیاستگذار پیش از فشار بر شبکه بانکی برای تامین نقدینگی بنگاههای کسب و کار، به مدل مورد نیاز آنان توجه کند.

مسیرهای متفاوتی برای تأمین مالی و حمایتهای جانبی از شرکتهای کسبوکار وجود دارد. بدیهی است با توجه به انواع ریسکها و ابهامهای عملیاتی موجود در مراحل ابتدایی رشد یک شرکت، بهترین منبع مالی برای تأمین مالی، منابع داخلی و منابع مالی جسورانه است.

امروزه نهادهای متعددی برای تأمین مالی خطرپذیر ایجاد شده است. در این گزارش، پس از بررسی مراحل مختلف رشد یک شرکت و اقتضائات تأمین مالی هریک از این مراحل، به بررسی انواع مدلهای تأمین مالی داخلی و جسورانه پرداخته شد. چالشهای تأمین مالی شرکتها در ایران بررسی شد.

چالشهای تامین مالی شامل سه دسته چالشهای محیطی، چالشهای سیستمی و چالشهای ذاتی سرمایهگذاری خطرپذیر هستند.

چالشهای محیطی شامل تلاطم بالای اقتصاد کلان در کشور، فراوانی فرصتهای سفتهبازانه در اثر تصمیمات سیاستی و واقعیتهای اقتصاد کشور، کاهش انگیزه آغاز کسبوکار نوآورانه و افزایش نرخ مهاجرت دانشجویان و کمرنگ شدن فرهنگ سرمایهگذاری مولد در اقتصاد هستند.

همچنین چالشهای سیستمی شامل فقدان حکمرانی جامع در حوزه سرمایهگذاری خطرپذیر، وابستگی بالا به منابع دولتی و ارزانقیمت، خروج سرمایهگذاران خصوصی، گسترش رانت جویی غیرمولد، توسعه نامتوازن زیستبوم سرمایهگذاری خطرپذیر و دشواری خروج از سرمایهگذاری هستند.

و در نهایت چالشهای ذاتی سرمایهگذاری خطرپذیر نیز شامل مواردی مانند پیچیدگیهای روابط مالی و حقوقی میان کارآفرینان و تأمین مالیکنندگان و دشواری ارزشگذاری کسبوکارهای نوپاست.

راهکارهای رفع چالشهای تامین مالی

برخی از راهکارهای پیشنهاد شده این گزارش شامل مواردی مانند بسترسازی توسعه کمی و کیفی نهادهای سرمایهگذاری دانشگاهها، بسترسازی توسعه کمی و کیفی نهادهای سرمایهگذاری وابسته به صنایع، توسعه زیرساخت قانونی و نهادی حمایت از ایدهها و داراییهای فکری، توسعه بازار سرمایهگذاران خارجی در استارتآپهای ایرانی، تقویت گزینههای خروج از سرمایهگذاری، توسعه نهادهای پشتیبان سرمایهگذاری خطرپذیر در کشور، توسعه شبکهها و انجمنهای سرمایهگذاری خطرپذیر در کشور، توسعه رشتههای دانشگاهی کاربردی در حوزه سرمایهگذاری خطرپذیر، معرفی منسجم نهادهای مالی و مراحل کسبوکار، افزایش سواد مالی مرتبط با سرمایهگذاری خطرپذیر میان کارآفرینان، صنایع و سیاستگذاران و در نهایت ترویج فرهنگ سرمایهگذاری و ریسکپذیری مولد میشوند.